Bonus Mezzogiorno, al via anche in Sicilia: i destinatari e come funziona

bonus

Al via il bonus Mezzogiorno: da giovedì 8 giugno e fino al 31 dicembre 2023 è possibile presentare le domande. Si tratta di un incentivo voluto dal governo per le imprese che investono quest’anno in beni strumentali nuovi da destinare a strutture produttive del Sud Italia.

Bonus Mezzogiorno 2023: domande dall’8 giugno

Le regole del bonus mezzogiorno e zone ZES e ZLS con un nuovo modello per il 2023. Riepilogo delle regole e novità del modello valido dall’8 giugno

Con un comunicato stampa del 1 giugno le Entrate informano della possibilità di presentare domanda dall’8 giugno per le seguenti agevolazioni:

- Crediti d’imposta per gli investimenti nel Mezzogiorno,

- Credito di imposta nelle Zone economiche speciali (Zes) e nelle Zone logistiche semplificate (Zls).

Con Provvedimento del 1 giugno le entrate hanno anche approvato il modello e le istruzioni validi dal giorno 8 giugno per la comunicazione delle spese sostenute dal 1 gennaio 2023 in ragione della proroga disposta dalla legge di bilancio su queste agevolazioni:

Nel dettaglio, le imprese che investono quest’anno in beni strumentali nuovi da destinare a strutture produttive del Sud Italia possono richiedere il bonus per il Mezzogiorno da giovedì 8 giugno 2023 e fino al 31 dicembre 2024.

A partire dalla stessa data sarà inoltre possibile accedere al credito d’imposta per gli investimenti 2023 nelle Zone economiche speciali (Zes) e nelle Zone logistiche semplificate (Zls).

Attenzione al fatto che i soggetti che intendono beneficiare del credito d’imposta per le acquisizioni effettuate entro il 31 dicembre 2022 continuano ad utilizzare il modello precedente approvato con il provvedimento del Direttore dell’Agenzia delle entrate del 14 aprile 2017, come modificato, da ultimo, con il provvedimento del Direttore dell’Agenzia delle entrate del 30 giugno 2022, da inviare entro e non oltre il 31 dicembre 2023.

Decorso tale termine non sarà più possibile presentare comunicazioni relative agli acquisti effettuati entro il 31 dicembre 2022. Resta ferma l’applicazione delle disposizioni di cui ai precedenti punti 3.4, 3.5 e 3.6, considerando quale termine di presentazione il 31 dicembre 2023.

1) Bonus mezzogiorno 2023: a chi spetta

Ricordiamo che la legge di stabilità 2016 ha istituito a decorrere dal 1° gennaio 2016 e fino al 31 dicembre 2019, un credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo).

Il bonus è stato prorogato più volte, da ultimo con la legge di bilancio 2023 (articolo 1, commi 265 e 266 della legge 29 dicembre 2022 n. 197) è stata disposta una ulteriore proroga della misura al 31 dicembre 2023.

Possono beneficiare del credito d’imposta PON le piccole e medie imprese che hanno ricevuto da parte dell’Agenzia delle Entrate l’autorizzazione alla fruizione del credito di imposta in relazione a progetti di investimento riguardanti l’acquisizione di beni strumentali nuovi e rispondenti agli specifici criteri di ammissibilità definiti dall’art. 4 del Decreto Ministeriale 29 luglio 2016 e relativi a:

- ammontare minimo dell’investimento (500 mila euro),

- esclusione delle sole attività economiche del settore agricoltura, silvicoltura e pesca,

- localizzazione nelle regioni meno sviluppate o in quelle in transizione,

- riconducibilità degli investimenti agli ambiti applicativi della Strategia nazionale di specializzazione intelligente.

I progetti di investimento delle PMI del Mezzogiorno che soddisfano i predetti criteri di ammissibilità sono sottoposti ad apposita istruttoria da parte della Direzione generale per gli incentivi alle imprese, che ne valuta la cofinanziabilità con le risorse del Pon IC.

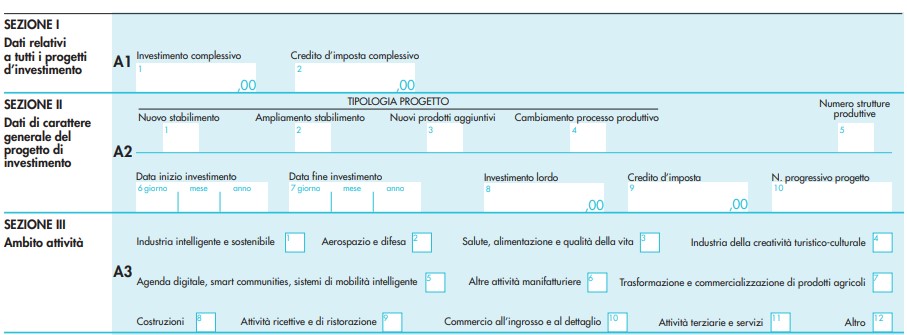

2) Bonus Mezzogiorno e zone ZES e ZLS 2023: novità del modello 2023

Coni l provvedimento del 1 giugno è stato approvato un nuovo modello nel quale sono stati eliminati:

- nella sezione II, dedicata all’indicazione dell’ammontare degli investimenti e del credito d’imposta, i vari riquadri con le annualità prestampate (dal 2016 al 2022).

- e sono stati sostituiti con un solo riquadro riguardante gli investimenti effettuati nell’anno agevolabile.

Diversamente da quanto previsto fino ad ora, tale anno dovrà essere indicato nel nuovo spazio appositamente introdotto nel frontespizio.

In caso di proroghe delle agevolazioni non sarà più necessario procedere con la modifica del modello, ma sarà sufficiente aggiornare il software di compilazione per consentire l’indicazione del suddetto campo della nuova annualità.

Nel modello aggiornato, oltre al frontespizio con i dati:

dell’impresa e del rappresentante firmatario,

la rinuncia al credito,

la rettifica di una precedente comunicazione e la dichiarazione sostitutiva di atto notorio,

sono presenti:

- il quadro A con i dati relativi al progetto d’investimento e al credito d’imposta,

- il quadro B con i dati della struttura produttiva,

- il quadro C contenente l’elenco dei soggetti sottoposti alla verifica antimafia

- il quadro D con l’elenco delle altre agevolazioni concesse o richieste compresi gli aiuti de minimis.